设为首页

收藏本站

立即登录

免费注册!

QQ登录

微信登录

会员中心

快速发布

网站导航

简体版

切换风格

北京

深圳

上海

南京

苏州

常州

合肥

武汉

成都

重庆

厦门

哈尔滨

设置

消息

提醒

积分: 0

用户组: 游客

注销用户

退出

我的帖子

个人资料

修改头像

我的收藏

消息中心

任务中心

访问推广

房屋出租

房屋出售

最新楼盘

全职招聘

求职信息

口碑商家

跳蚤市场

交友中心

淘贴中心

会员动态

我的日志

分享记录

网站导读

商业圈子

网站留言

会员排行

移动端

公众号

免费发布信息

修改/删除信息

全部帖子

搜一搜

最新楼盘

房屋出售

最新出租

全职招聘

兼职招聘

求职信息

口碑商家

跳蚤市场

交友中心

租房

兼职

美食

游玩

科技

美食

首页

Portal

招聘

互助

畅言湾区

交友

房产

house

美食

旅游

汽车

养生

装修

教育

家政

商家

特产

同城

黎静文学专栏

交通爆料

互助交流

有问必答

本地资讯

优惠政策

理财财经

三地法律

体育休闲

风土人情

美丽湾区

心情随笔

晒图说事

交友信息

婚纱摄影

婚事策划

婚庆酒楼

交友互动

最新楼盘

二手房

看房论房

房产动态

推荐交流

特色糕点

特色农庄

特色美食

美食资讯

酒店

景点

门票

娱乐游玩

旅游热点

旅游交流

4S店

团购特卖

二手车

自驾游

车友天地

汽车资讯

中医西医

医院其他

美容美甲

美体瘦身

美发护发

养生食谱

装修设计

家具展示

五金建材

装修日记

技能培训

家教辅导

校园文化

亲子交流

保姆保洁

大湾搬家

家务时工

月嫂育婴

送礼特产

港澳手信

农家特产

广谈大湾网

首页

Portal

招聘

互助

畅言湾区

交友

房产

house

美食

旅游

汽车

养生

装修

教育

家政

商家

特产

同城

黎静文学专栏

立即登录

免费注册

经典模式

清新模式

会员中心

我的帖子

我的消息

我的收藏

我的积分

个人资料

我的家园

访问推广

排行榜

城市活动

美图欣赏

兼职招聘

全职招聘

全职招聘

口碑商家

找男朋友

找女朋友

房屋出租

最新楼盘

114电话

二手房

导读热门

旅游热点

房产资讯

办事服务

全职招聘

求职信息

特产手信

美食天地

湾区活动

文化娱乐

交友中心

口碑商家

便民信息

特产

家政服务

农庄玩乐

亲子交流

最新楼盘

找二手房

房屋出租

看房论房

商铺转让

湾区资讯

国内外资讯

房产动态

企业动态

汽车资讯

数码科技

旅游热点

美食资讯

时尚资讯

职场资讯

优惠政策

广谈大湾网

›

首页

›

资讯

›

企业动态

›

查看内容

相关分类

昔日顶流银行,被罚千万!

2023-11-28 08:53

|

发布者:

如风

摘要

: 银行业发展环境正在出现新变化。在全球经济发展挑战加剧、国内LPR逐步下调、存款定期化现象增强、地产等部分行业风险尚在去化等背景下,如何寻求高质量及差异化发展,减少对传统业务收入的依赖,正成为各家银行亟须 ...

银行业发展环境正在出现新变化。

在全球经济发展挑战加剧、国内LPR逐步下调、存款定期化现象增强、地产等部分行业风险尚在去化等背景下,如何寻求高质量及差异化发展,减少对传统业务收入的依赖,正成为各家银行亟须面对的课题。

而地处长三角经济中心,一度坐着城商行第二把交椅的

上海银行

(601229.SH),近年的发展却难说尽如人意。一方面,业绩触及天花板,营收、利润增速归零甚至为负;另一方面,陷入存贷款业务净息差收窄,中间业务下滑明显的窘境。

不仅于此,上海银行不久前刚刚收的一组罚单,涉及违法违规问题达三十二个,包含漏报数据、违规收费、会计核算错误等,显示出公司管理能力有待提升。

正副行长即将换人?

2023年11月24日,“上海发布”微信平台公布一组人事任命信息,现任上海银行行长、党委副书记、副董事长

朱健

及上海银行党委副书记、副行长

施红敏

,双双拟任市管企业正职务。截至发稿,上海银行尚未正式发布高管任免信息。

朱健曾在上海证监局任职多年,并担任过国泰君安副总裁,于2020年10月当选上海银行董事,次年1月成为副董事长,并出任行长一职;施红敏则有着丰富的银行系统从业经历,历任建设银行计划财务部财务处副处长、上海市分行第一支行副行长、信用卡中心会计结算部高级经理等职位,2012年8月开始,便成为上海银行首席财务官,后又称为副行长、执行董事。

两位高管近年任职期间,上海银行业绩坐上过山车

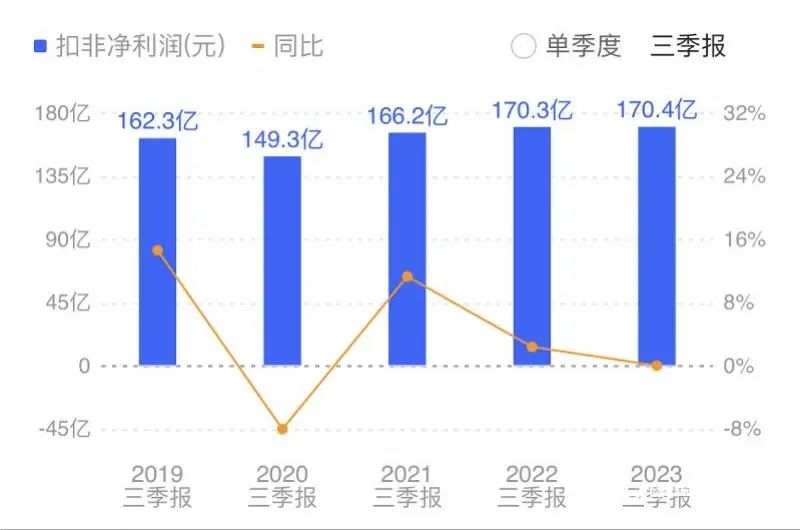

,2020年至2022年,公司营业收入分别为507.5亿元、562.3亿元、531.1亿元;扣非净利润为207.7亿元、220亿元、291.9亿元。2023年前三季度,上海银行实现营业收入392.7亿元,同比下降5.76%;实现扣非净利润170.4亿元,微增0.05%。

三季报扣非净利润走势。(图源:招商证券)

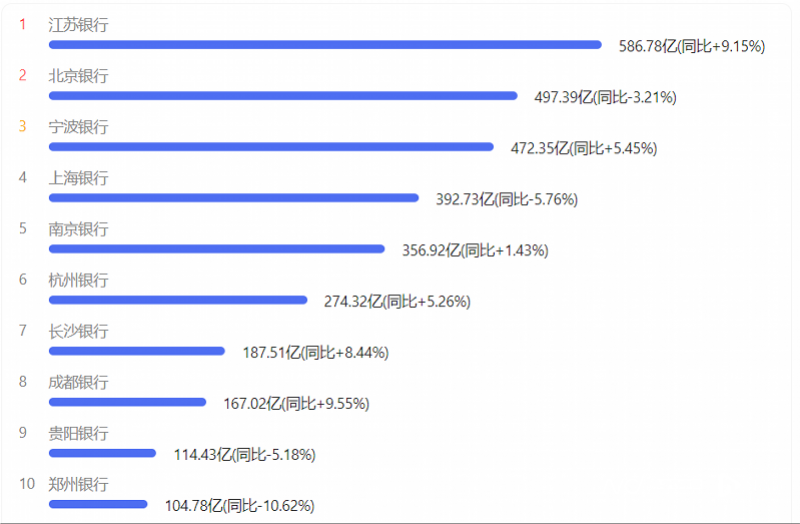

另一组数据或许更加直观。2019年,上海银行全年营收位列上市城商行第二位,仅次于北京银行;截至当期末,其资产总额同样位于上市城商行第二把交椅。

而到了2023年前三季度,上海银行营业收入数据被江苏银行(600919.SH)、宁波银行(002142.SZ)超越,且紧随其后的南京银行(601009.SH),营收同比增长了1.43%,差距正在缩小。资产规模来看,截至三季度末,江苏银行也已超过上海银行。

城商行2023前三季度营收规模及增速对比。(图源百度)

与业绩压力一同出现的,还有管理问题。

11月17日,国家金融监督管理总局上海监管局对上海银行开出两张罚单,

合计披露32项违法违规事实,罚款1380万元

。

这些事项中,约有12项与漏报、错报EAST系统数据相关。EAST是银保监会(国家金融监管总局)开发的检查分析系统,旨在以数字化手段,实现对银行业金融机构经营风险的有效监测和预警,从而达到防范和化解金融危机的目的。

EAST数据的错漏很有可能导致监管层无法准确掌握银行真实状况

,因此相关检查时常有之。2022年3月彼时的银保监会因EAST系统数据质量问题,一口气对21家银行开出罚单,其中光大银行(601818.SH)、民生银行(600016.SH)罚单最大,皆为490万元。2023年5月31日,《国家金融监督管理总局办公厅关于开展EAST数据质量“提升工程”的通知》下发,旨在针对目前银行业金融机构存在EAST数据治理意识薄弱、数据治理体系不健全、数据错报等问题,组织开展银行业金融机构EAST数据质量“提升工程”。

上海银行收到的两张罚单中,另一个问题高发区是

理财业务

,包括了产品信息登记不及时、销售端与产品端数据报送存在偏差、违反公平交易原则等。

对此状况,上海银行以“发生在2017年至2021年,及时推进落实整改,依规追责相关责任人;将通过健全制度体系、优化管理流程等措施,加强内控建设和合规管理”进行了回应。

另据国家金融监督管理总局上海监管局公布的《2023年上半年辖内银行业消费投诉情况统计表》,上海银行以488件投诉量位列分类第一,且每百营业网点投诉量达209.4,是同地区沪农商行(601825.SH)的一倍,浦发银行(600000.SH)的三倍。

2021年1月,上海银行时任副行长

黄涛

还曾被上海申鑫足球俱乐部老板、上海衡源企业发展有限公司法人

徐国良

实名举报“勾结深圳宝能集团,侵吞衡源企业所有的百联中环、徐汇滨江项目近200多亿优良资产,违法套取国有银行265亿元贷款”。彼时,上海银行否认了违法违规放贷行为的存在,并称向宝能授信属于正常商业行为,宝能集团有真实合理资金需求,并提供有效担保,抵质押率不超过70%。

而在2023年10月14日,

上海银行一纸诉状将深圳托吉斯科技、深圳市宝能投资集团、宝能控股、姚振华等人告上法庭

,追讨欠款25.8亿元及相关利息、罚息及复利。

净息差城商行倒数

零售业务出现下滑

踩雷宝能背后,是上海银行贷款业务的整体疲软。

2023年前三季度,上海银行利息净收入272.5亿元,同比下降7.24%,究其原因,主要在于三个层面。

其一,LPR逐步下调。

2020年至今,我国1年期LPR从4%以上,一路下调至3.45%,并且,LPR后市保持低位甚至继续走低成为市场共识。如中信证券相关研报分析,5年期LPR存在一定的下调空间,但是银行在息差压力下主动调整的意愿不强。

2023年上半年,上海银行发放贷款和垫款平均收益率为4.35%,同比下降0.22个百分点,公司给出了“主要是市场利率及LPR持续下行”的解释。

其二,存款定期化现象。

在经济形势不明朗的情况下,居民部门储蓄意愿增加,会导致存款由活期向定期迁移,从而增加银行付息成本。

前三季度,上海银行人民币公司存款付息率1.93%,同比下降14个基点;人民币个人存款付息率 2.31%,同比下降18个基点。在业绩说明会上,公司给出的原因是“持续加强定价管理,强化产品驱动、客户经营,改善存款结构”。

不过,根据年报,上海银行个人活期存款平均余额同比增长约9.1%,个人定期存款余额同比增幅却达到33.7%,整体结构并无改善。并且,沪农商行前三季度存款付息率仅为1.84%。

其三,净息差下降。

2020年至2022年,上海银行净息差分别为1.82%、1.74%、1.54%,今年三季度再度下降至1.34%。

和LPR下调、存款定期化现象一样,净息差下降是所有银行都要共同面对的挑战。但横向对比,上海银行净息差位于上市城商行倒数第二位置,且低于同处上海地区的沪农商行、浦发银行。

进一步拆解发现,上海银行前三季度计息负债成本为2.22%,位列上市城商行倒数第三,生息资产收益率却仅为3.65%,排名倒数第二,折射出公司存贷款业务痛点所在。

得益于客户潜力高、收益率高、盈利结构多样等特性,净息差收窄大背景下,零售业务被很多银行视为破局之道。

上海银行曾经将个人消费贷款作为自身发展的着力点,2019年,其个人消费贷余额一度攀升至1750.6亿元,是2016年的6倍多。然而,规模的快速增长带来了不良率的同步走高,2019年,上海银行个人消费贷款不良率1.15%,较上年末上升0.63个百分点。此后,上海银行个人消费贷余额开始走低,到2023年上半年,滑落至1031亿元,但不良率仍旧保持在高位,达1.81%。

与此同时,该报告期内,上海银行住房按揭贷款、个人经营性贷款、信用卡业务不良率均出现上升趋势,带动个人贷款和垫款业务不良率由2022年末的0.83%上升至0.98%,余额却出现小幅下降,呈质、量齐跌态势。

若从前三季度整体来看,上海银行人民币公司贷款和垫款余额7962.9亿元,较上年末增长10.27%,远高于人贷款和垫款余额0.45%的增速。

非息收入缺乏稳定性

中间业务难破局

净息差的收窄,导致上海银行净利息收入出现下降,而公司非息收入表现同样欠佳。

前三季度,上海手续费及佣金净收入为39.17亿元,同比下降23.37%;半年净收入为28.65亿元,同比下降17.94%。值得一提的是,得益于公允价值变动净损益带来的影响,上海银行上半年非利息净收入整体大82.3亿元,同比增长6.72%,只是,该项收益缺乏可持续性。

细分来看,上海银行顾问和咨询费收入下降最为严重,半年降幅达44.11%,近乎腰斩。公司给出的理由是“优化业务结构、压降涉企融资类收费”。

实际上,整治金融领域涉企违规收费,指导银行减费让利一直是近年来监管部门关注的重点之一,就在今年9月,国家市场监督管理总局价格监督检查和反不正当竞争局负责人陈志江就曾表示,有的商业银行、融资中介机构,利用优势地位常常违规收费,抬高中小微企业的融资成本,涉企收费整治工作把金融领域作为重点,主要目的就是要指导督促金融机构减费让利,帮助企业渡过难关、轻装上阵。

在11月17日上海银行收到的罚单中,违法违规事项就有“违规向委托贷款借款人收取手续费”。

下降的顾问和咨询费中,有哪些是主动降费让利,有哪些是违规被查?就此类问题,南都记者询问了上海银行,截至发稿,并未得到回复。

上半年,上海银行代理手续费收入及托管及其他受托业务佣金收入下降幅度同样不小,分别为17.5%和15.7%。前者主要是受资本市场波 动等影响,理财、基金等代理收入有所减少,后者未披露下降原因。

有意思的是,财报显示,2023年9月末,上海银行资产托管业务规模达2.61万亿元,较上年末增长 4.78%,但较上半年末却小幅下降了约0.3%。

当然,上海银行的业务并非没有亮点,例如2023年1至9月,其“上银智汇+”线上交易笔数同比增长39.11%,年活跃客户数同比增长17.10%,带动电子银行、结算与清算相关手续费收入上涨。前文所提消费金融,截至2023年9月末,上海银行新能源汽车消费贷款余额99.82亿元,较上年末增长 164.64%。

文章来源于南方都市报,如有侵权请联系删除。本文仅代表作者观点,不代表大湾网的观点立场。

鲜花

握手

雷人

路过

鸡蛋

收藏

分享

邀请

上一篇:

全面退出游戏业务,裁员、解散?巨头回应

下一篇:

杨国福自热麻辣烫中吃出蝙蝠?商家回应

相关分类

湾区资讯

国内外资讯

房产动态

企业动态

汽车资讯

数码科技

旅游热点

美食资讯

时尚资讯

职场资讯

优惠政策

文章排行

图文推荐

发布新帖

QQ客服

微信公众号

移动端

返回顶部