美国开启减息周期

对全球资本市场影响重大

港股气势如虹

市场对港股中长线普遍看高一线

国际金价屡创新高

有分析指黄金升浪未完

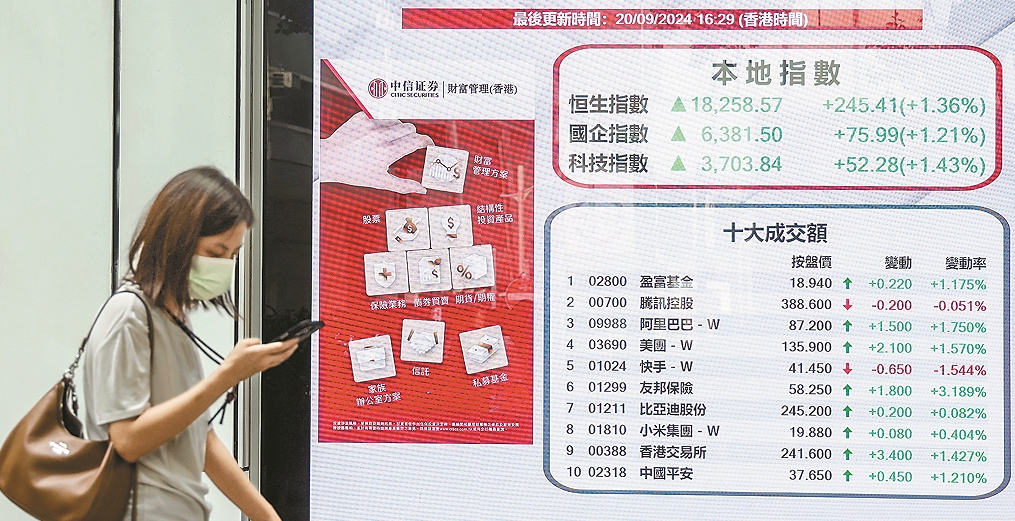

9月20日,恒生指数上涨1.36%,连续第六个交易日上涨。

不少投行及券商认为,港股在历史上是美联储降息周期的受益者,降息后港股市场回报率相对较高。

展望港股后市,短线而言市场看法分歧,中长线则普遍看高一线。

截至9月20日收盘,香港恒生指数涨245.41点,涨幅1.36%,报18258.57点,主板全天成交1768.02亿港元。中通社

恒生指数期货收报18199点,跌84点,低水60点。对于恒指中长线走势,综合券商意见,美国减息,环球资金将会寻求更高收益的市场,港股因估值偏低势必受惠,其中互联网、消费电子、黄金及高股息等板块有望受益。

连日来,不少个股纷纷反弹,长和(001)升至44元,创10日新高;中电(002)升至71.4元,创52周新高;阿里巴巴(9988)升至87.2元,创52周新高。投资者赚得盆满钵满,显然是个“好兆头”。

中国银河证券展望称,今年上半年,恒生科技指数营业收入累计同比增长8.93%,延续改善态势;归母净利润累计同比自2022年以来已过拐点,整体呈现回暖迹象,大幅增长100.45%,降本增效成果显著。且相较于港股市场整体,以恒生科技指数为代表的科技板块业绩显著占优。估值方面,恒生科技指数市盈率估值位于2020年以来低位水平,后续估值上涨空间较大。

该机构认为,重点关注互联网龙头、消费电子两大方向。其中,互联网龙头有望受益于利润端增长与低估值优势,其回购和分红力度也在不断加大。

中金公司的研究观点认为,相比A股,港股由于港元挂钩美元的联系汇率制度,使得美联储货币政策传导更为直接。这将直接降低香港本地的融资成本,改善港元流动性环境,进而直接影响与之相关的香港本地地产行业以及分红类资产。

独立股评人黄伟豪则认为,美国减息因素已反映,恒指难以受惠减息进一步炒起,预计恒指将在17000点至18000点区间上落。他指出,大市能否进一步突破还看大市成交表现,始终干升对大市作用不大。

华泰证券指出,美联储降息有助于打开内地货币政策放松的空间,贴现率下行和政策预期上行或有利于港股行情演绎。配置方面,制药板块有望因创新药出海和降本增效迎来底部拐点。

保银投资总裁、首席经济学家张智威认为,美国降息会导致美元贬值,以及其他货币升值,人民币因而走强,这也对港股走势有一定帮助。

此前备受投资者青睐的高股息,在降息的背景下,不少机构认为无须担忧,仍然值得持续跟踪。

中国银河研报提到,由于AH股溢价的存在,港股的股息率相对A股具备较大优势。年初以来,一系列旨在改善跨境互联互通机制并推动内地与香港两地资本市场共同发展的政策相继实施,叠加港股通红利税减免预期下,港股高股息板块行情有望进一步提振。

该机构还表示,央企是港股市场中高股息的典型代表。结合央企高股息率、稳定的盈利能力和低估值特性,在新一轮央国企改革背景下,港股市场的央企配置价值有望抬升。

美联储开启减息周期后,国际金价屡创新高。最新现货金升逾1%,升至每盎司2622美元水平,再创历史高位。纽约12月期金高见每盎司2651美元的历史新高,收报31.6美元至每盎司2646.2美元。

黄金市场弥漫着一片乐观气氛,一众投行纷纷看好金价高处未算高。瑞银在一份报告中表示:“我们认为这轮升浪还将继续,目标价是到明年年中达到每盎司2700美元。除了近期的风险驱动因素外,预期未来几个月黄金ETF需求将加速增加。”

WisdomTree大宗商品策略师沙赫更预测,在地缘政治风险和为经济放缓进行避险的带动下,金价一年内可能上冲3000美元。

花旗银行投资策略及资产配置部认为,未来6至12个月金价有望上冲3000美元。理由包括实金需求强劲和央行增购黄金,还有美国就业市场疲弱,美联储刚开始减息周期,均是支持金价新一轮升浪的因素。

欧洲太平洋资产管理公司首席市场策略师Peter Schiff则更为乐观:“金价破万美元不是梦,哈里斯若入主白宫,美国政府的债务将几何级倍增,若每年债务以4万亿或5万亿美元增长,在哈里斯的首届任期内,国家债务总额很容易将会达到50万亿美元(折合约390万亿港元);政府为减轻债务负担,可能会债务违约,或任由通胀向上。”

现货金价近一年走势图。

中银香港个人金融产品财富策略及分析处主管张诗琪分析称,在加息周期金价已大升,主要受惠央行买金;如今进入减息周期更利好,相信黄金升浪未完。

Allegiance Gold运营长艾波卡利恩表示:“如果把地缘政治风险与当前的美国财政赤字结合起来看,再加上低收益环境和美元走软,所有这些因素的结合就是推动黄金大涨的原因。”

凯基亚洲投资策略部助理副总裁谭美琪提醒称,如果投资者不愿承受个别企业的风险,只想单纯地受惠潜在的金价升幅,可考虑透过SPDR黄金ETF(2840)部署,该ETF跟随伦敦金银市场协会(LBMA)黄金价格变动,走势上与金价走势同步。

华泰证券研报亦认为,降息后美国经济走势、美国大选将是驱动金价进一步上行的重要因素,基于美国“宽财政”+“高通胀”结构下的降息背景,金价长期或仍具上行空间。

9月20日,美股三大股指收盘涨跌不一,仅道指惊险收涨至新高,标普尾盘短暂转涨,小盘股指跌1.1%止步七连涨,工业、材料和科技板块表现落后。

其中,标普500指数收跌11.09点,跌幅0.19%,报5702.55点。与经济周期密切相关的道指收涨38.17点,涨幅0.09%,报42063.36点。科技股居多的纳指收跌65.66点,跌幅0.36%,报17948.32点。而对经济周期更敏感的罗素2000指数收跌1.1%。

全周统计,道指累涨1.6%,纳指累涨1.5%,小盘股累涨2.1%,芯片指数涨0.4%。中概指数周五跌0.6%,但全周涨3.9%、显著跑赢美股大盘。欧股涨势同样暂歇,泛欧Stoxx 600指数收跌1.42%,报514.26点,全周累计下跌0.33%。梅赛德斯-奔驰欧股领跌,盘中一度跌逾8%,下调2024年业绩指引。诺和诺德欧股收跌5.37%。英国股指收跌1.19%,全周累跌0.52%;德国股指收跌1.49%,全周累计上涨0.11%;法国股指收跌1.51%,全周累涨0.47%;意大利股指收跌0.83%,全周累涨0.58%;西班牙股指收跌0.21%,全周累涨1.85%;荷兰股指收跌1.20%,全周累跌0.23%。

综合消息,衡量兑六种主要货币的一篮子美元指数DXY全周累跌约0.4%,9月18日美联储宣布降息50个基点后跌至100.215点,随后在19日反弹至101.474点。彭博美元指数涨0.14%,报1223.93点,全周累跌0.18%。

离岸人民币三连涨,20日盘中涨超321点突破7.04元创16个月新高,尾盘涨295点,报7.0421元,最近三个交易日涨691点或0.97%,本周累涨586点或0.82%。

值得一提的是,自6月底以来,泰铢持续升值,泰铢兑美元汇率上涨10%,创下了1997年金融危机以来的最大涨幅。同时,泰铢对人民币也是大幅升值,从最低的5.09左右,升到最新的4.66,大幅升值逾8%。

此外,油价周五收跌,但美联储降息、飓风“弗朗辛”和中东紧张局势升级造成的供应中断担忧,加之上周美油库存降至一年来最低,均支撑油价连涨两周,美油全周涨近4.8%,创2023年10月份以来最佳单周表现。而布伦特11月原油期货周五收跌0.39美元,跌幅约0.52%,报74.49美元/桶;全周累计上涨4.02%。