立即登录 免费注册

2024-10-8 09:37| 发布者: 如风

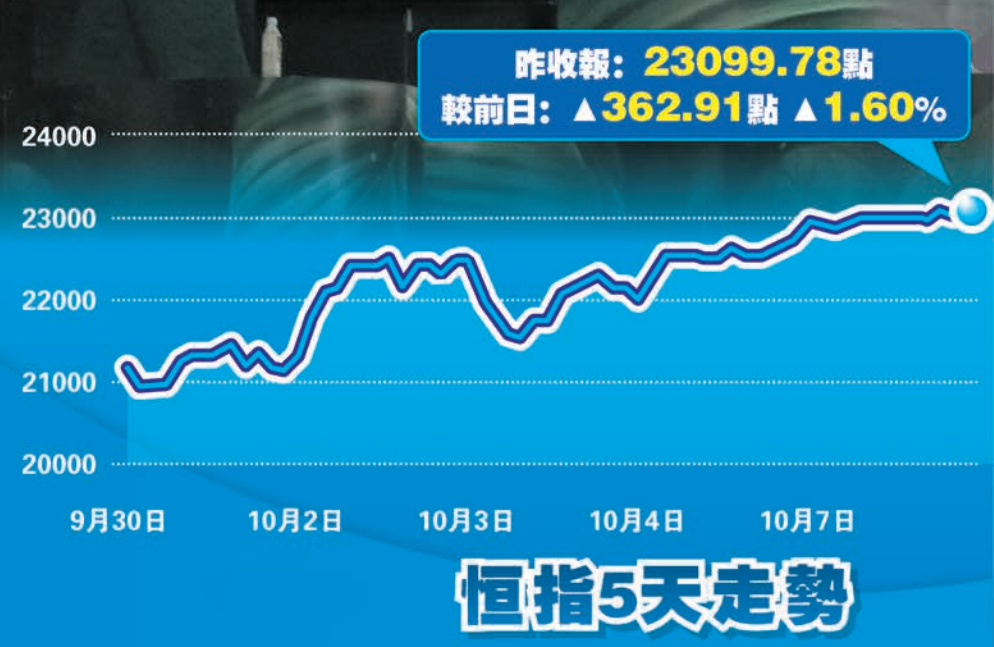

昨日(7日)是内地黄金周最后一日,A股继续休市之余,港股进入10月第四个交易日。当日传出消息,国新办10月8日将举行新闻发布会介绍“系统落实一揽子增量政策”,市场憧憬中央再推更多刺激经济措施,港股反复向好,最终突破两万三大关,此为2022年3月以来再次重上23000点水平。

此外,A股今日(8日)复市,有内地经济学者预计“A股周二开盘即收盘”,可以早早下班。

兴业证券全球首席策略分析师张忆东指,港股和A股市场正从一轮急剧反弹过渡到一个更为持久的上升周期,未来两个市场都有着巨大的增长潜力。

花旗高盛等睇好中资股市

瑞银:

2万亿财政刺激料箭已上弦

文章来源于香港商报,如有侵权请联系删除

发布新帖

QQ客服

微信公众号

移动端

返回顶部